Në rubrikën “Tatimet Këshillojnë”, DPT ka bërë me dije informacione rreth faturës tatimore dhe çdo problematike të lidhur me të: kur duhet nxjerrë, çfarë përmban, si mbahet dhe si duhet të veprojmë kur na humbet kopja origjinale.

Çdo shitblerje mallrash apo të drejtash, si dhe çdo kryerje punimi apo shërbimi, që është pjesë e veprimtarisë tregtare, është objekt faturimi, theksojnë Tatimet.

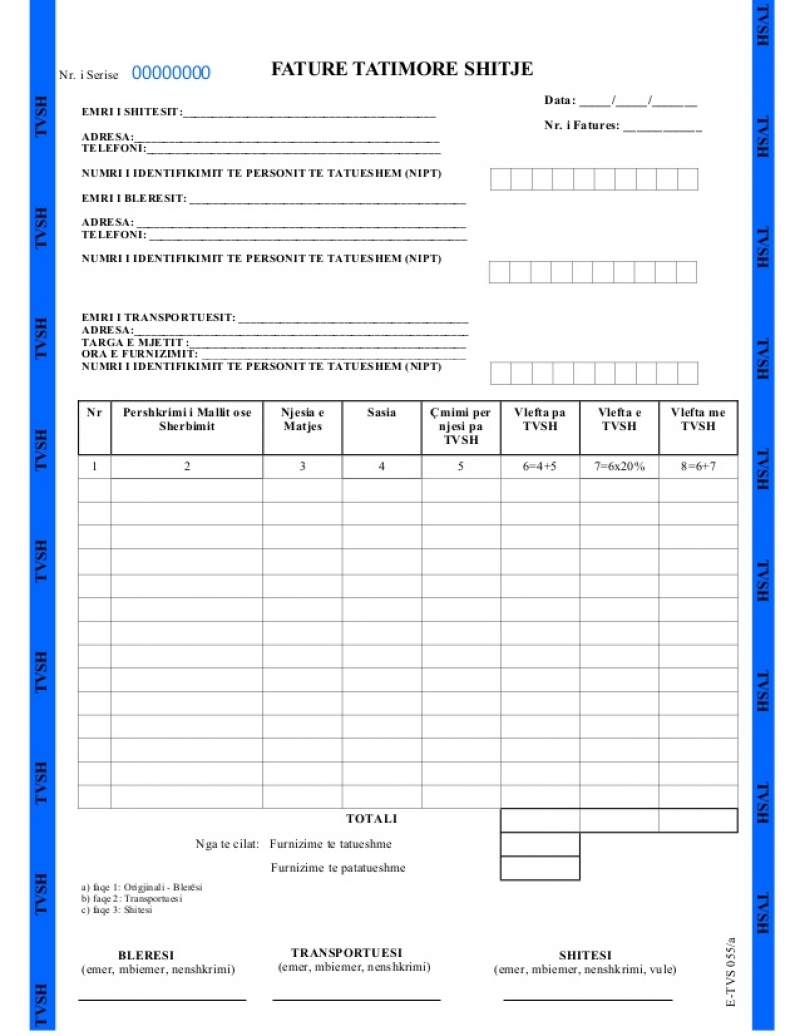

Faturat për shitjen e sendeve apo kryerjen e punimeve e të shërbimeve janë fatura tatimore, të cilat përfshihen në përllogaritjet e detyrimit tatimor.

Çfarë përmban

Fatura tatimore përmban numrin rendor dhe numrin personal të identifikimit, numrin e identifikimit të tatimpaguesit, datën dhe vendin e lëshimit, emrin dhe adresën e palëve, datën e realizimit të shitjes ose të punimit apo shërbimit, emërtimin e saktë të tyre, çmimin e plotë të shitjes dhe, nëse është rasti, rritjet ose zbritjet e tjera, të zbatuara, si dhe shumat e shifruara, cilado qoftë mënyra e likuidimit të faturës.

Faturë tatimore konsiderohet fatura me Tatim mbi Vlerën e Shtuar, e cila lëshohet nga personat e tatueshëm, subjekte të TVSH-së apo subjekte të Tatimit mbi Fitimin, si dhe Fatura e Thjeshtë Tatimore, e cila lëshohet nga persona të tatueshëm, subjekte të Tatimit të Thjeshtuar mbi Fitimin e biznesit të vogël kur nuk janë subjekte të TVSH-së, si dhe nga organizatat jofitimprurëse, fondacionet, institucionet buxhetore etj..

Si mbahet

Fatura tatimore, përgatitet në jo me pak se dy kopje. Kur furnizuesi i mallrave apo shërbimeve e gjykon të nevojshme ose kur dispozitat e legjislacionit tatimor e kërkojnë një gjë të tillë, fatura lëshohet në më shume se dy kopje. Kopjen origjinale të faturës tatimore të shitjes e merr dhe e ruan kurdoherë blerësi, pasi vetëm kopja origjinale i jep të drejtë atij për të kredituar TVSH-në (kur është rasti), si dhe për të justifikuar shpenzimet e zbritshme të biznesit për efekt të Tatimit mbi Fitimin apo të Tatimit të Thjeshtuar mbi Fitimin, të biznesit të vogël.

Kur humbet kopja origjinale

Në rastin e humbjes së kopjes origjinale të faturës së blerjes, për efekt të njohjes së shpenzimeve të zbritshme të biznesit, mund të shërbejë edhe kopja e noterizuar e faturës, me kushtin që ajo, nga verifikimi të rezultojë e deklaruar nga shitësi.

Raste të tjera

Në rastin e shitjes së dekoderave, në faturën tatimore, shkruhet numri personal i identifikimit të individit blerës të dekoderit. Numri personal i identifikimit të blerësit, person i patatueshëm, vendoset në vendin e përcaktuar në faturë, për vendosjen e NUIS/NIPT-it, për rastet kur blerës është një person i tatueshëm.