Kredia për sektorin privat vlerësohet në rreth 35.3% ndaj PBB-së, në fund të tremujorit të tretë të vitit. Banka e Shqipërisë njoftpoi sot se ky, raport shfaqet në një trajektore rënëse. Krahasuar me të njëjtën periudhë një vit më parë, kredia për sektorin privat ndaj PBB-së ka shënuar tkurrje me rreth 1.3 pikë përqindje, duke evidentuar performancën relativisht të dobët të kredisë për biznese gjatë kësaj periudhe.

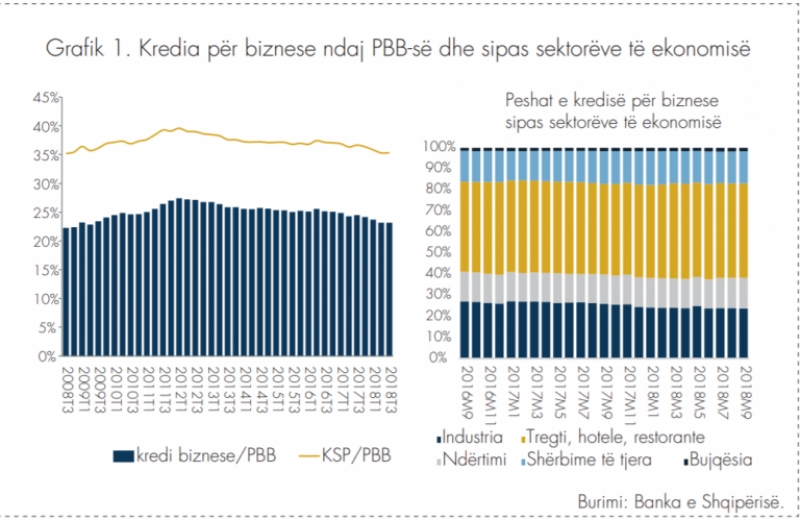

Raporti i saj ndaj PBB-së i kredisë për biznesin vlerësohet në rreth 23.2% në fund të muajit shtator, ngjashëm me një tremujor më parë, por rreth 1.3 pikë përqindje më i ulët se në tremujorin e tretë të vitit të kaluar. Në një këndvështrim afatgjatë, rritja e moderuar e kredisë për biznese në vitet e fundit është ndikuar si nga faktorë të kërkesës, ashtu edhe nga faktorë të ofertës. Nga njëra anë, kërkesa e bizneseve për financim ka rezultuar e paqëndrueshme, duke iu përgjigjur nga ana tjetër kushteve relativisht të shtrënguara të kreditimit për këtë segment.

Kredia për biznese tregon për ecuri relativisht të qëndrueshme të shpërndarjes së saj sipas sektorëve të ekonomisë. Portofoli i kredisë për biznese dominohet nga kredia për sektorin “Tregti, hotele dhe restorante”. Ky portofol përbën rreth 45% të tepricës së kredisë për sektorin privat në fund të tremujorit të tretë të vitit dhe ndiqet nga kredia për sektorin e industrisë, me rreth 23.7%.

Portofolet e kredisë për sektorin e ndërtimit dhe “shërbimet e tjera” përbëjnë përkatësisht 14.6% dhe 15.2% të kredisë në total. Sektori më pak i kredituar në ekonomi mbetet ai i bujqësisë, për shkak të shkallës së ulët të formalizimit, rrezikut të lartë dhe vetë problematikës që e karakterizon këtë sektor.

Në terma të monedhës, portofoli i kredisë për biznese dominohet nga kredia në valutë, por pesha e saj ka ardhur në zvogëlim në terma afatgjatë. Megjithatë, kredia në valutë zë peshën kryesore në tepricën e kredisë për biznese, me rreth 61.7% në fund të tremujorit të tretë të vitit.

Orientimi i kërkesës së bizneseve për kredi në monedhë të huaj lidhet me natyrën dhe llojin e aktivitetit të biznesit. Pesha e kredisë për biznese në lekë ndaj kredisë në total për biznese rezulton në rreth 38.3% në fund të tremujorit të tretë, ngjashëm me tremujorin e kaluar.

Kredia për biznese sipas qëllimit të përdorimit evidenton tepricë më të lartë të kredisë për investime. Ky portofol përbën rreth 38% të totalit të kredisë për sektorin privat. Ecuria e këtij portofoli konfirmon rritje të ulët, por të qëndrueshme në terma vjetorë. Kredia për qëllime likuiditeti zë një peshë prej 28% të kredisë në total për sektorin privat. Ky portofol karakterizohet përgjithësisht nga ecuri e luhatshme, në varësi të nevojave sezonale të bizneseve për likuiditet. Kredia për likuiditet ka reduktuar peshën e saj kundrejt një viti më parë me rreth 1.6 pikë përqindje, ndërsa kredia për investime e ka rritur atë me 0.4 pikë përqindje për të njëjtën periudhë.

Konsumatorwt, kredia konsumatorë po përshpejtohet

Kredia për individë vlerësohet në rreth 12.1% si raport ndaj PBB-së në fund të tremujorit të tretë të vitit, duke ruajtur peshë të ngjashme me një vit më parë. Ecuria e këtij portofoli shfaqet relativisht e qëndrueshme. Në një këndvështrim afatgjatë, zhvillimet pozitive në këtë segment janë mbështetur nga rritja e vazhdueshme e kërkesës, e cila ka reaguar në vijim ndaj kushteve të lehtësuara të kreditimit për këtë segment. Megjithatë, financimi i këtij segmenti me mjete monetare nga sistemi bankar vijon të mbetet i ulët, krahasuar edhe me vendet e rajonit.

Në terma të monedhës, ndryshe nga kredia për biznese, portofoli i kredisë për individë dominohet nga kredia në lekë. Në fund të tremujorit të tretë, kredia në monedhë vendase përbën rreth 61.5% të tepricës së kredisë për individë. Krahasuar me një vit më parë, ky raport është rritur me 2.8 pikë përqindje. Në terma më afatgjatë, orientimi i kreditimit në monedhë vendase reflekton, ndër të tjera, kërkesën në rritje të individëve për financim në monedhë vendase.

Si një segment – në pjesën më të madhe të tij – pa mbrojtje natyrale ndaj kursit të këmbimit, kërkesa në rritje pasqyron në vijim ndërgjegjësimin e individëve mbi rreziqet e ekspozimit ndaj luhatjeve të kursit të këmbimit. Nga ana tjetër, kjo sjellje është mbështetur nga politikat e kreditimit të vetë bankave, si dhe masat e marra nga Banka e Shqipërisë për nxitjen e kreditimit në lekë.

Sipas qëllimit të përdorimit, pjesa më e madhe e kredisë së dhënë nga sektori bankar përbëhet nga kredia hipotekare dhe një pjesë më e vogël shkon për financimin e konsumit. Në fund të tremujorit të tretë të vitit, kredia hipotekare përbën rreth 69.2% të kredisë totale të dhënë për individët. Kredia konsumatore ka peshë më të ulët në tepricën e kredisë për individë, rreth 30.8%. Megjithatë, ky është një portofol që ka shënuar rritje të shpejtë vitet e fundit. Pesha e tij ndaj kredisë për sektorin privat është zgjeruar me rreth 0.9 pikë përqindje nga e njëjta periudhë e vitit të kaluar.