Drejtoria e Përgjithshme e Tatimeve ka publikuar një udhëzues mbi llogaritjen e kontributeve të sigurimeve shoqërore dhe shëndetësore.

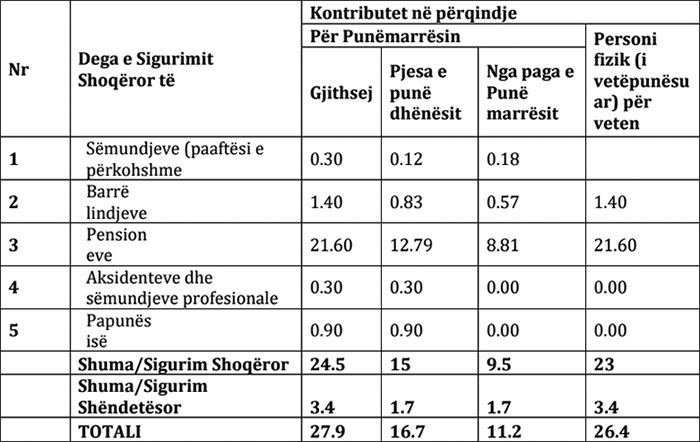

Kontributet ndahen, në përqindje mbi pagën bruto mujore, sipas degëve të sigurimit si më poshtë:

Kontributet e sigurimeve shoqërore për të punësuarin llogariten mbi pagën bruto mujore, brenda kufirit të pagës minimale në shkallë vendi dhe kufirit të pagës maksimale për efekt të llogaritjes së kontributeve të sigurimeve shoqërore.

Në pagën bruto për llogaritjen e kontributeve përfshihet edhe shuma e lekëve që zbritet nga paga dhe derdhet nga punëdhënësi në fondet e pensionit vullnetar si kontribut i punëmarrësit. Por kjo e fundit nuk përfshihet në pagën bruto për llogaritjen dhe deklarimin e tatimit mbi të ardhurat nga punësimi.

Për të vetëpunësuarit, si dhe për punonjësit e papaguar të familjet me të cilët ai bashkëjeton, sigurimet shoqërore llogariten mbi pagën minimale, ndërsa sigurimet shëndetësore llogariten mbi dyfishin e pagës minimale. Personi fizik, me dëshirën e tij, kontributet mund t’i paguajë mbi bazën e një page edhe më të madhe nga paga minimale deri në kufirin e pagës maksimale.